Det räckte tidigare att undvika misstänkta länkar och konstiga sms. Nu varnar säkerhetsexperter för en ny sorts AI-drivna cyberattacker där mobilen kan kapas utan att användaren ens gör något själv. ”I vissa fall räcker det att mobilen är uppkopplad och tar emot ett meddelande i bakgrunden”, skriver Dagens PS. Under många år har råden kring …

Fallen av gonorré och syfilis ökar kraftigt i Europa. Nu uppmanar RFSU svenskar som reser utomlands att tänka efter före – och att alltid ha en plan för säkert sex. Allt fler smittas av könssjukdomar runt om i Europa. En ny rapport från EU:s smittskyddsmyndighet ECDC visar att både gonorré och syfilis har nått rekordnivåer …

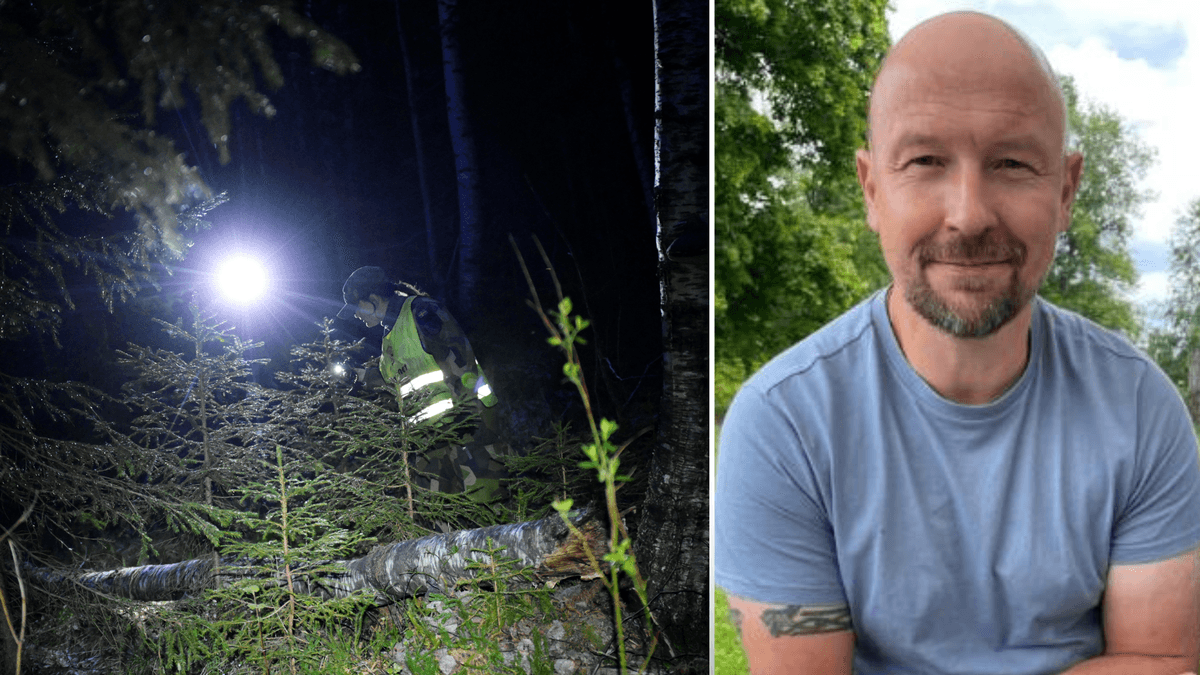

Det var hemvärnssoldaten Anders Evenson som hittade den tvåårige pojken som varit försvunnen i skogen i 14 timmar. “Overkligt, som i en film”, säger Anders Evenson till News55. En massiv räddningsinsats drogs i gång efter att den tvåårige pojken försvunnit från en bostad i Nyåker i Nordmalings kommun under söndagsförmiddagen. Polis, fjällräddare, Försvarsmakten och frivilliga …

Många känner igen känslan av oro, ångest och irritation dagen efter en kväll med alkohol. Nu pekar forskare på att det finns tydliga biologiska förklaringar bakom fenomenet – och att besvären kan bli både psykiska och fysiska. Det skriver New York Times som har pratat med experter om vad som orsakar det – och hur …

91-åriga Kristina Kopsch nekas riksfärdtjänst och riskerar nu att missa mötet med sitt nyfödda barnbarnsbarn. Orsaken är att ansökan kom in för sent enligt kommunens regler. “Jag tycker att det är skamligt att de inte kan göra undantag för gamla tanter som sitter på äldreboende och har tråkigt”, säger Kristina Kopsch till Strengnäs Tidning. Kristina …

Lyx-villor för hundratals miljoner säljs utan kontaktannonser, visningar eller skyltar på tomten. Nu växer en ny trend fram bland världens superrika – att köpa bostäder i hemlighet. ”Målet är att säkerställa att även om någon gräver i ägarregistren ska de fortfarande inte enkelt kunna koppla fastigheten tillbaka till den verkliga ägaren”, säger Ken DeLeon till …

Äldreomsorgen har seglat upp som en av kommunpolitikernas viktigaste frågor inför nästa val. Det visar Dagens Samhälles stora enkät där 1 006 ledande kommunpolitiker deltagit. Sedan valet 2022 har äldreomsorgen klättrat från fjärde till andra plats bland de frågor som politikerna anser viktigast. Bakom utvecklingen ligger framför allt oro över personalbrist och en växande äldre …

Sommarstugan, farmors ring eller ett gammalt familjerecept. När svenskarna får välja vad de helst vill ärva är det känslorna som väger tyngst – inte pengarna. Samtidigt varnar jurister för att just de mest personliga sakerna ofta leder till familjekonflikter. Många pensionärer vill hellre använda sina pengar själva än lämna stora summor efter sig. Enligt en …

Ännu en stor profil väljer att lämna SVT. Den här gången är det Alex Letic som går till Aftonbladet. “Efter elva år inom public service känns det både stort och pirrigt att få kasta sig ut i något helt nytt. Aftonbladet bygger just nu något väldigt ambitiöst och modernt, och det var svårt att inte …

Fibrer, fullkorn och syrade livsmedel kan göra mer än att hålla magen i gång. Ny forskning pekar på att en rik tarmflora också kan göra det lättare att hålla vikten – utan ständig hunger och sötsug. Många som försöker gå ner i vikt känner igen mönstret, några veckor med strikt diet, följt av gamla vanor …

Lösningen på många av trädgårdens problem finns redan hemma i köksskåpet – nämligen ättika! Med enkla knep kan du bekämpa ogräs, rengöra verktyg och skydda växter, helt utan starka kemikalier. Ättika är inte bara en hjälte i köket – den kan också göra underverk i trädgården. Den är billig, miljövänlig och kan användas till allt …

I det äldre bondesamhället spelade almanackan en viktig roll. Innan väderappar och meteorologiska prognoser fick människor förlita sig på naturens tecken, kyrkoårets dagar och gamla minnesregler för att förstå årstidernas växlingar och tiden för sommarens ankomst. Ett sådant gammalt svenskt talesätt lyder: ”Urban, Vilhelmina och Beda skola sommaren leda.” Talesätt om sommarens ankomst Man ansåg …

Center, punschpraliner och colaflaskor väcker minnen hos många svenskar – och nu visar en ny sammanställning att de klassiska lösgodissorterna som fortfarande dominerar godispåsarna. Trots nya trendgodisar håller nostalgin sitt grepp om svenskarnas lösgodisvanor. Lössgodiset håller ställningarna i Sverige – och det är tydligt att många fortfarande väljer samma favoriter som förr. En sammanställning från …

I östra Europa finns länder där maten kostar hälften så mycket som i Sverige, hyran en tredjedel och solen skiner. Paris är dyrt. London likaså. Men östra Europa? Där kan pensionen plötsligt räcka till mer än bara räkningar och matinköp. En ny sammanställning från Investopedia har gått igenom fyra länder som sticker ut för sina …

Många unga stressar över pensionen och jagar rätt fonder. Men enligt Ole Settergren, tidigare analyschef på Pensionsmyndigheten, är oron överdriven. Det som faktiskt spelar roll är att trivas på jobbet och orka jobba längre. Debatten om pensioner handlar ofta om ett system i kris och uppmaningar till unga att börja spara tidigt. Men Ole Settergren, …

AI-bolagen skapar enorma förmögenheter för ett fåtal ägare. Nu diskuterar ekonomer om vanliga medborgare borde få en bit av kakan, genom statliga fonder eller barnspar i aktier. Redan på 1700-talet skrev den brittisk-amerikanske tänkaren Thomas Paine att jorden tillhör alla. De som ärver privat egendom borde kompensera allmänheten ekonomiskt. Hans förslag: en nationell fond som …

Har du hoppat över en måltid för att pengarna inte räckte? Avstått från fika med barnbarnet? Nu ska tre politiker från Pensionsgruppen försöka klara sig som pensionärer på en vanlig pension under en hel vecka. SPF Seniorerna har bjudit in ledamöter i Pensionsgruppen att pröva på verkligheten. Tre politiker tackade ja: Patrik Karlson (L), Mats …

De flesta föräldrar sparar till sina barn, och fonder är det klart populäraste valet, men hur man egentligen ska tänka är inte uppenbart. I sommar lanserar Donald Trump statligt subventionerade sparkonton för alla nyfödda i USA. Varje barn får 1 000 dollar insatta på ett konto med indexfonder. Tanken är att pengarna ska växa under …

Folkhälsomyndigheten går ut med nya rekommendationer om vaccination mot TBE. Bakgrunden är att antalet fall av den fästingburna sjukdomen ökat stadigt i Sverige – och att smittan sprider sig till allt fler områden. Nu rekommenderas både vuxna och barn från tre års ålder att vaccinera sig i stora delar av landet. Folkhälsomyndigheten presenterar nya nationella …

Historikern och författaren Alf W Johansson har avlidit vid 85 års ålder. Han blev känd för sina uppmärksammade böcker om Sveriges politik under andra världskriget och kalla kriget. Historikern och författaren Alf W Johansson har avlidit, 85 år gammal. Expert på militär- och krigshistoria Johansson föddes 1940 i Malmö och blev under sin långa karriär …

Gustaf Skarsgård gör regidebut med en ovanlig tolkning av Ingmar Bergman. I nya filmen ”Kannibalen på Fårö” beskrivs regissörsikonen som ett ”härligt monster”. Gustaf Skarsgård är klar för sin första långfilm som regissör – och projektet sticker ut rejält. Skräck och humor Den nya filmen ”Kannibalen på Fårö” beskrivs som en skräckfilm med tydliga kopplingar …

Många svenskar började arbeta långt innan de fyllde 28 år. Men i det gamla pensionssystemet räknades de första arbetsåren ofta inte alls in i tjänstepensionen. Nu slår pensionsexperter fast att vissa årskullar hamnat i kläm när reglerna ändrades. ”Det finns tyvärr ingen kompensation i efterhand – avtalen har ändrats framåt, inte retroaktivt”, säger Dan Adolphson …

Marie Göranzon har stått på scenen i över 60 år och räknas som en av Sveriges största skådespelare. Nu berättar hon öppet om åldrandet, oron inför livets slut – och den växande frustrationen över hur svenska politiker sköter landet. Marie Göranzon är en av Sveriges mest älskade skådespelare. I mer än sextio år har hon …

Många svenskar vet inte vad som händer med deras allmänna pension och tjänstepension den dag de dör. Pengarna kan gå till familjen – eller till helt andra människor. Samtidigt handlar det ofta om miljonbelopp, och det är faktiskt du själv som bestämmer till stor del. ”Det är lite förvånande med tanke på att det handlar …

EU vill få fler européer att investera i aktier och fonder i stället för att ha pengar på sparkonton. Men nu har unionens omstridda sparreform stoppats efter motstånd från flera stora medlemsländer, däribland Tyskland och Frankrike. Det så kallade Retail Investment Strategy, RIS, är ett omfattande reformpaket som ska stärka skyddet för småsparare och samtidigt …

Anställda i kommuner och regioner får nu lägre pensionsavgift på sin tjänstepension. Det handlar om omkring 1,2 miljoner personer inom välfärden – och enligt SKR kan förändringen ge mer pengar i pension på sikt. ”Överenskommelsen stärker tryggheten i tjänstepensionssystemet. Lägre avgifter och en mer enhetlig avgiftsstruktur gör det enklare för anställda att få bättre utfall, …

Konkurrensen om svenska fondsparare hårdnar. Nu lanserar investeringsplattformen Montrose en ny globalfond med lägre avgift än marknadsledaren Avanza – och målet är tydligt: att locka fler sparare. Den nya fonden, Montrose Global, får en totalavgift på 0,09 procent. Det är något lägre än Avanza Global, som länge varit en av de billigaste globalfonderna på marknaden …

Många svenskar har stora summor sparade i tjänstepensionen utan att veta vad som händer med pengarna om de går bort. Ett val kring återbetalningsskydd kan påverka både familjens ekonomi och den egna pensionen med flera hundralappar i månaden. För många i 60-årsåldern handlar tjänstepensionen om betydande summor. Men långt ifrån alla känner till vad som …

Elbilsägare i USA kan snart tvingas betala 130 dollar om året i vägskatt. Det är mer än vad en genomsnittlig bensinbilist betalar. Republikanen Sam Graves och demokraten Rick Larsen har lagt fram ett gemensamt lagförslag i kongressen. Elbilar ska betala 130 dollar om året, laddhybrider 35 dollar. Från 2029 höjs avgiften med 5 dollar per …

Börsen slår rekord och AI-hajpen sprider sig. Analytikerna är splittrade: är det 1999 om igen eller håller det den här gången? S&P 500 och Nasdaq nådde nyligen nya toppnivåer. Rapportsäsongen har varit en av de starkaste på år, och analysföretaget Yardeni Research höjde sin riktkurs för S&P 500 till 8 250 vid årets slut, skriver …

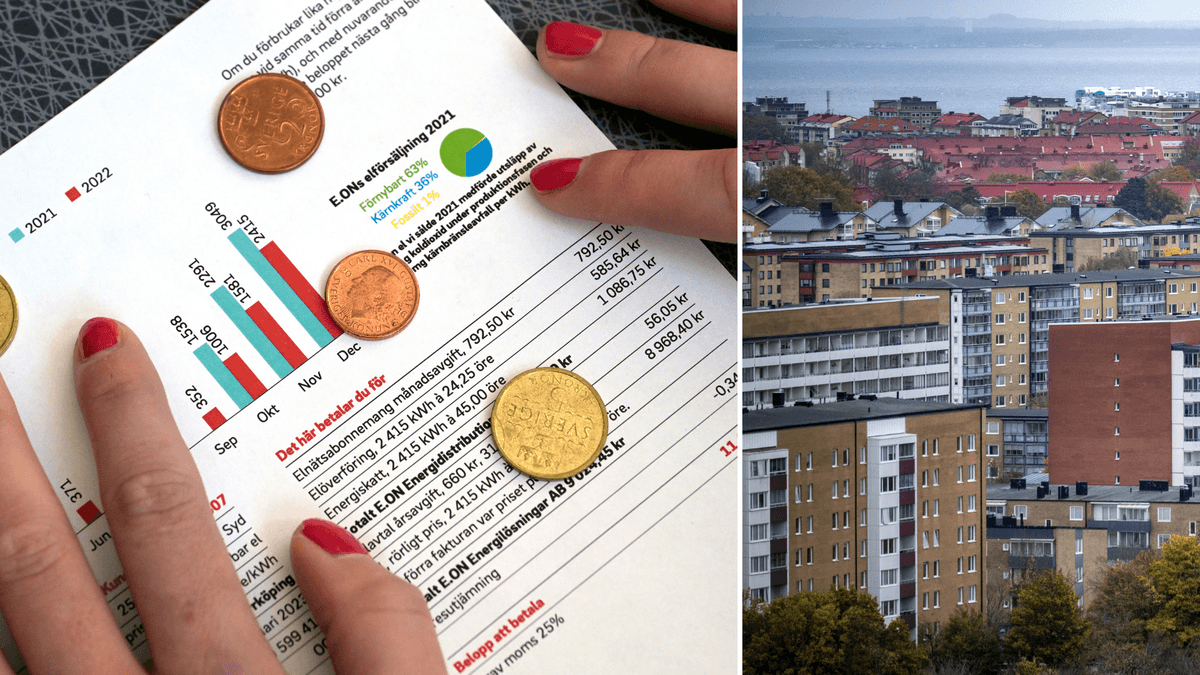

När regeringens nya elstöd betalas ut före midsommar får villaägare i södra Sverige mest pengar. Samtidigt blir många pensionärer, hyresgäster och lågförbrukande hushåll de stora förlorarna – med stöd på bara drygt hundralappen. Regeringen avsätter 3,4 miljarder kronor i ett nytt tillfälligt elstöd. Det är en engångsumma för din elförbrukning från januari och februari i …

Kriget i Iran har gjort diesel och gödsel mycket dyrare för svenska bönder. Samtidigt är spannmålspriserna kvar på historiskt låga nivåer. Lantbrukaren Mårten Svensson går back på varje korn han planterar i Skåne. Situationen blivit ett ekonomiskt stålbad. ”Det är tufft och varje öre som kan sparas spelar roll. För oss motsvarar prisuppgången på insatsvaror …

Vetepriset är nere på historiskt låga nivåer samtidigt som kostnaderna för diesel, gödning och el har skjutit i höjden. Nu odlar många svenska bönder spannmål med förlust – och rekordfå vågar binda priset på höstens skörd. ”Efter prisuppgången på gödning, diesel och el är kostnaden för att producera ett kilo vete klart högre. Det betyder …

Skolavslutningar, utflykter, uppvisningar och full fart på jobbet innan semestern. För många blir maj årets mest hektiska månad. Nu varnar terapeuten Björn Rudman för att stressen kan bli farlig – särskilt för den som redan går på högvarv. Maj och början av juni brukar beskrivas som årets vackraste tid. Men för många föräldrar handlar veckorna …

Investeringsbedrägerier ökar kraftigt och äldre drabbas hårt. Nu går svenska banker ut med en gemensam kampanj för att varna för bluffar där BankID används. Kampanjen heter “Svårlurad” och körs för fjärde året i rad. Den rullar i gång vecka 20 och pågår i fyra veckor. Du kommer att se den i tv, på sociala medier, …

Havsutsikten visade sig vara en betongvägg. Hotellet låg långt från stranden och bagaget försvann på vägen. Resedrömmen kan snabbt bli en besvikelse – men många känner inte till vilka rättigheter de faktiskt har. Här är experternas viktigaste råd för dig som vill klaga på en resa. Det vanligaste klagomålet från resenärer handlar om hotell som …

Tidigare kunde du åka fast för fortkörning i Spanien och köra vidare hemma i Sverige. Nu ändras det, och körkortet kan ryka. Det fjärde körkortsdirektivet är klart. Den stora nyheten är att medlemsländerna ska börja informera varandra när någon får körkortet indraget för allvarliga trafikbrott. Gör du dig skyldig till rattfylleri på semester i Grekland …

Värdet på deras villa har mångdubblats sedan de köpte det. Men pensionen räcker knappt till elräkningen. De köpte villan för några hundratusen på 1980-talet. I dag är den värd fem, kanske sex miljoner. Men det hjälper inte när el, försäkring, avgifter och underhåll ska betalas varje månad. Pensionen landar på kontot, räkningarna går ut, och …

Är du trött på din vanliga havregrynsgröt? Här är tre nya varianter att prova – som får dig att se fram emot frukosten. Havre betraktas som en balanserad livsmedelskälla med stora hälsofördelar. Fullkornet innehåller en bra kombination av protein, nyttiga kolhydrater och viktiga vitaminer och mineraler, något News55 tidigare rapporterat om. Dessutom är havre billigt …

Din gamla mobil som ligger i en låda och skräpar kan vara värd en hel del pengar. “Många svenskar sitter på tusenlappar utan att tänka på det”, säger Sofia Hagelin på Tradera. Intresset för äldre mobiltelefoner har vuxit kraftigt bland samlare – och vissa modeller säljs i dag för tiotusentals kronor. I vissa fall handlar …

Stigande olje- och gaspriser pressar hushåll runt om i Europa. Men enligt en ny analys från den danska tankesmedjan CONCITO finns det ett sätt att spara inför framtida energichocker – att lämna de fossila lösningarna bakom sig. Tankesmedjan har räknat på hur mycket hushåll inom EU skulle kunna spara genom att byta till värmepump och …

Högsäsongen för att köpa fritidshus är igång. Efter en längre tid med stillastående priser väntas en försiktig uppgång framöver, enligt Handelsbankens fastighetsrapport. Samtidigt kan de nya bolånereglerna både hjälpa och stjälpa den som drömmer om sommarstuga, skriver Dagens Nyheter. Under vintern går försäljningen av fritidshus långsamt, men efter påsk ökar tempot rejält. Före påsk tar …

Det är stora skillnader mellan olika delar av Sverige när det gäller hur många som dör i lungsjukdomen kol. I vissa regioner är dödligheten dubbelt så hög som i andra. “Det är en grym sjukdom. Den är fruktansvärt ful och grym”, säger Susanne Lind till TV4 Nyheterna. En sammanställning från Hjärt-Lungfonden visar att minst antal …

Hur ni delar hushållskostnaderna beror på vem du frågar. En ny undersökning visar att män och kvinnor har helt olika bild av vem som egentligen står för notan. Frågar du mannen i huset betalar han största delen av boendekostnaderna. Frågar du kvinnan delar de lika. Så ser det ut i svenska hem, enligt en undersökning …

Ska du fylla uteplatsen med nya blommor i år? Årets nyheter bjuder på färgstarka sorter som blommar rikligt och länge. Det är hög tid att fylla terrassen eller balkongen med färg och liv. Årets nya blommor inför sommaren 2026 bjuder på starka färger och rik blomning. Många av nyheterna blommar från tidig sommar ända fram …

Det allvarliga vattenläget i Skåne har fått VA Syd att börja undersöka nya sätt att minska hushållens vattenförbrukning. En modell kan vara att storförbrukare får betala ännu mer. “Jag tror inte att vi har något val egentligen för som vi har det nu kan vi inte fortsätta”, säger Karin van der Salm, förbundsdirektör för VA …

En tredjedel av Sveriges kommuner har brist på äldreboenden, och nu pekar Vårdföretagarna på Danmark som en möjlig förebild. Förra året fick över 5 000 äldre vänta längre än tre månader på en plats på särskilt boende. Hälften väntade i sex månader eller mer. I fyra fall av tio handlade det om ren platsbrist, inget …

Vill du få gräsmattan grön och fin efter vintern? Trädgårdsexperten Henrik Hanell delar med sig av sina bästa tips – och misstagen du bör undvika. Efter vintern kan gräsmattan se både gul och sliten ut. Även om det kan vara irriterande är det helt normalt. “Tidigt på våren ska man inte bry sig speciellt mycket …

De flesta svenskar sparar i fonder. Problemet är att många inte har koll på vad fondavgiften faktiskt ligger på. Svenskarna har aldrig haft så mycket pengar i fonder som nu. Vid årsskiftet passerade fondförmögenheten 8 859 miljarder kronor. Sju av tio vuxna har ett fritt fondsparande, och räknar man in tjänstepension och premiepension har nästan …

De ser kanske inte mycket ut för världen, men gör stor nytta i trädgården. Gråsuggor har utsetts till årets trädgårdskryp 2026. Som en del av firandet av den biologiska mångfaldens dag utses varje år “Årets trädgårdskryp” av Rikare trädgård. Utmärkelsen lyfter fram små arter som har en viktig funktion i trädgårdar och ekosystem, men som …

Hur ofta en äldre person får duscha eller komma ut på promenad kan skilja sig kraftigt beroende på vilken kommun man bor i. Nu vill forskaren Sara Wittberg införa en statlig lägstanivå för äldreomsorgen – för att minska skillnaderna över landet. En äldre person kan få hjälp med dusch varje dag i en kommun, men …